วิริยะ คลาสสิค บาย บีดีเอ็มเอส

คุ้มครองอุบัติเหตุ ลดหย่อนภาษี ไม่ต้องสำรองจ่าย ไม่ต้องตรวจสุขภาพ ผู้ป่วยใน ไม่ปฏิเสธการต่ออายุ ผู้ป่วยนอก รักษาในเครือ BDMS เหมาะสำหรับครอบครัว เหมาจ่ายต่อปี ต่ออายุได้ถึง 100 ปีผลประโยชน์เข้าใจง่าย ไม่ต้องสำรองจ่าย

วิริยะ คลาสสิค บาย บีดีเอ็มเอส

คุ้มครองอุบัติเหตุ ลดหย่อนภาษี ไม่ต้องสำรองจ่าย ไม่ต้องตรวจสุขภาพ ผู้ป่วยใน ไม่ปฏิเสธการต่ออายุ ผู้ป่วยนอก รักษาในเครือ BDMS เหมาะสำหรับครอบครัว เหมาจ่ายต่อปี ต่ออายุได้ถึง 100 ปีผลประโยชน์เข้าใจง่าย ไม่ต้องสำรองจ่าย

จุดเด่นของผลิตภัณฑ์

ผลประโยชน์เข้าใจง่าย

เหมาจ่ายต่อปี

เพิ่มเติมสวัสดิการ

เติมเต็มความคุ้มครอง

คุ้มครองทั้ง IPD+OPD

คุ้มครองผู้ป่วยในและสามารถซื้อผู้ป่วยนอกเพิ่มเติม

ไม่ปฏิเสธการต่ออายุแม้มีเคลม

และส่วนลดประวัติดีเมื่อไม่มีเคลม

ไม่ต้องตรวจสุขภาพ

ก่อนทำประกัน ลดหย่อนภาษีได้สูงสุด 25,000 บาท

วิริยะ คลาสสิค บาย บีดีเอ็มเอส มีแผนความคุ้มครองให้เลือก 3 แผน

คำนวณค่าเบี้ยสำหรับคุณ

ค่าเบี้ยของฉันคือเท่าไหร่

แผนความคุ้มครอง แบบย่อ

แผน 1

ค่าห้องผู้ป่วยในสูงสุด

สูงสุด 3,500 บาท/วัน

ค่าห้อง ICU

จ่ายตามจริง*![]()

ค่ารักษาพยาบาลทั่วไป

จ่ายตามจริง*![]()

ใช้บริการเครือ BDMS

ไม่ต้องสำรองจ่าย

ความคุ้มครองเสริม ![]()

OPD

ความรับผิดส่วนแรก

Copayment

แผน 2

ค่าห้องผู้ป่วยในสูงสุด

สูงสุด 5,000 บาท/วัน

ค่าห้อง ICU

จ่ายตามจริง*![]()

ค่ารักษาพยาบาลทั่วไป

จ่ายตามจริง*![]()

ใช้บริการเครือ BDMS

ไม่ต้องสำรองจ่าย

ความคุ้มครองเสริม ![]()

OPD

ความรับผิดส่วนแรก

Copayment

แผน 3

ค่าห้องผู้ป่วยในสูงสุด

สูงสุด 6,500 บาท/วัน

ค่าห้อง ICU

จ่ายตามจริง*![]()

ค่ารักษาพยาบาลทั่วไป

จ่ายตามจริง*![]()

ใช้บริการเครือ BDMS

ไม่ต้องสำรองจ่าย

ความคุ้มครองเสริม ![]()

OPD

ความรับผิดส่วนแรก

Copayment

คลิกดูแผนความคุ้มครองแบบละเอียด

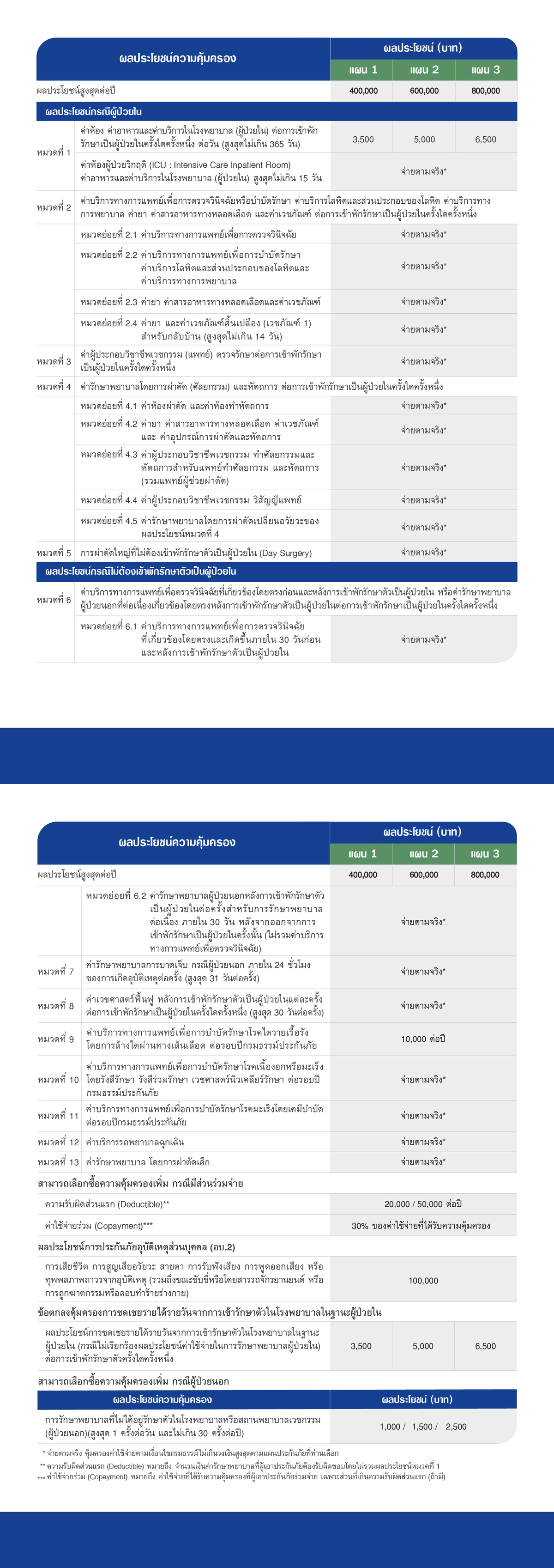

ตารางความคุ้มครอง

รายละเอียดเพิ่มเติม

เงื่อนไขการรับประกัน

- สมัครได้ตั้งแต่อายุ 11 ปี – 65 ปี

- ผู้เอาประกันภัยที่มีอายุ 11 ปี – 15 ปี ต้องสมัครพร้อมบิดาและ/หรือมารดา หรือผู้ปกครองโดยชอบธรรมอย่างน้อย 1 คน โดยกรมธรรม์จะต้องได้รับการอนุมัติและเริ่มต้นความคุ้มครองพร้อมกัน ทั้งนี้ กำหนดให้แผนและทุนประกันภัยของบุตรต้องไม่สูงกว่าแผนและ/หรือมาตรการซื้อผู้ปกครองโดยชอบธรรม

- ผู้เอาประกันภัยอายุไม่เกิน 60 ปี กรณีต่ออายุกรมธรรม์อย่างต่อเนื่องสามารถต่ออายุได้ถึง 100 ปี

- ผู้เอาประกันภัยอายุ 61 – 65 ปี กรณีต่ออายุกรมธรรม์อย่างต่อเนื่องสามารถต่ออายุได้ถึง 80 ปี

- บริษัทฯ ขอสงวนสิทธิ์การพิจารณาใบคำขอเอาประกันภัยและเอกสารประกอบการสมัครให้เป็นไปตามเงื่อนไขและนโยบายการรับประกันของบริษัท

รายละเอียดความคุ้มครอง

- ความคุ้มครองการบาดเจ็บจากอุบัติเหตุจะคุ้มครองทันทีในวันที่กรมธรรม์มีผลบังคับครั้งแรก

- แผนประกันภัยที่มีค่าใช้จ่ายร่วม (Copayment) กำหนดให้ผู้เอาประกันภัยมีส่วนร่วมจ่ายร้อยละ 30 ของค่าใช้จ่ายที่ได้รับความคุ้มครองตามเงื่อนไขกรมธรรม์ สำหรับความคุ้มครองหมวดที่ 1–13 ตามตารางผลประโยชน์

- แผนประกันภัยที่มีความรับผิดส่วนแรก (Deductible) และมีค่าใช้จ่ายร่วม (Copayment) จะให้ความคุ้มครองค่าใช้จ่ายตามเงื่อนไขกรมธรรม์ โดยหักความรับผิดส่วนแรกก่อนแล้วจึงคำนวณค่าใช้จ่ายร่วมร้อยละ 30 ตามลำดับ

เงื่อนไขและข้อยกเว้นที่สำคัญ

- การเจ็บป่วยใด ๆ ที่เกิดขึ้นในระยะเวลา 30 วัน (Waiting Period) หลังจากวันที่กรมธรรม์มีผลบังคับครั้งแรก

- การเจ็บป่วยต่อไปนี้ที่เกิดขึ้นในระยะเวลา 120 วัน (Waiting Period) หลังจากที่กรมธรรม์มีผลบังคับครั้งแรก ได้แก่ ถุงน้ำดี, ถุงน้ำรังไข่, ริดสีดวงทวาร, ไส้เลื่อนทุกชนิด, ต่อมทอนซิลหรืออะดีนอยด์, ต้อเนื้อหรือต้อกระจก, การตัดตอนซิลหรืออะดีนอยด์, นิ่วทุกชนิด, เส้นเลือดขอดที่ขา, เยื่อบุโพรงมดลูกเจริญผิดที่

- โรคที่เป็นมาก่อนกำเนิด โรคเรื้อรัง การบาดเจ็บหรือการเจ็บป่วยที่ยังมิได้รับการรักษาให้หายก่อนทำสัญญาประกันภัย

หมายเหตุ

- แผนความคุ้มครองนี้สำหรับการรักษาพยาบาลที่โรงพยาบาลในเครือ BDMS ทั่วประเทศไทย

- บริษัทฯ อาจให้ผู้เอาประกันภัยสำรองจ่ายเงินบางกรณี หากมีข้อสงสัยเกี่ยวกับอาการเจ็บป่วยก่อนการทำประกันภัย หรือการเจ็บป่วยที่เป็นข้อยกเว้นของกรมธรรม์

- เบี้ยประกันภัยสำหรับปีต่ออายุจะปรับเปลี่ยนตามช่วงอายุที่เปลี่ยนแปลง หรือจากประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของพอร์ตโฟลิโอ (Portfolio)

- ผู้เอาประกันภัยควรศึกษารายละเอียดความคุ้มครอง เงื่อนไขและข้อยกเว้นของกรมธรรม์ประกันภัยก่อนตัดสินใจทำประกันภัยทุกครั้ง

สนใจแผนประกันนี้?

วางแผนสุขภาพ อุ่นใจทุกการรักษา

รวมสาระน่ารู้และ Checklist เรื่องประกันสุขภาพ เข้าใจง่าย ใช้ตัดสินใจได้จริง

Copayment คืออะไร เหมาะกับใคร และซื้อประกันสุขภาพ Copayment ที่ไหนดี?

Copayment คืออะไร เหมาะกับใครบ้าง แล้วทำไมต้องซื้อประกันสุขภาพแบบ Copayment วิริยะประกันสุขภาพมีคำตอบ

ซื้อประกันสุขภาพ2569 มี Copayment หรือ Deductible แบบไหนคุ้มค่ากว่า?

เปรียบเทียบ Copayment และ Deductible ก่อนซื้อประกันสุขภาพ 2569 เลือกแบบไหนคุ้มสุด พร้อมรีวิวประกันสุขภาพวิริยะ

เคลียร์ชัด 3 เกณฑ์สำคัญเงื่อนไข Copayment ก่อนซื้อประกันสุขภาพ

ประกันสุขภาพแบบ Copayment มีเงื่อนไขอะไรบ้างที่ต้องรู้?! วิริยะประกันสุขภาพรวบรวมไว้ครบทุกประเด็นสำคัญเกี่ยวกับเงื่อนไข Copayment

FAQ 10 คำถามที่พบบ่อยเกี่ยวกับ Copayment ประกันสุขภาพ

Copayment คืออะไร? Copayment เริ่มเมื่อไหร่? รวบรวม 10 คำถามที่พบบ่อยเกี่ยวกับ Copayment ครบทุกข้อที่คุณควรรู้ก่อนซื้อประกันสุขภาพ

คำถามที่พบบ่อย (FAQ)

เราได้รับข้อมูลเรียบร้อย

เจ้าหน้าที่จะติดต่อกลับโดยเร็วที่สุด